Un uomo si mise a sedere in una stazione della metro a Washington DC ed iniziò a suonare il violino; era un freddo mattino di gennaio. Suonò sei pezzi di Bach per circa 45 minuti.

Un uomo si mise a sedere in una stazione della metro a Washington DC ed iniziò a suonare il violino; era un freddo mattino di gennaio. Suonò sei pezzi di Bach per circa 45 minuti.

Durante questo tempo, poiché era l'ora di punta, era stato calcolato che migliaia di persone sarebbero passate per la stazione, molte delle quali sulla strada per andare al lavoro.

Passarono 3 minuti ed un uomo di mezza età notò che c'era un musicista che suonava.

Rallentò il passo e si fermò per alcuni secondi e poi si affrettò per non essere in ritardo sulla tabella di marcia.

Alcuni minuti dopo, il violinista ricevette il primo dollaro di mancia: una donna tirò il denaro nella cassettina e senza neanche fermarsi continuò a camminare.

Pochi minuti dopo, qualcuno si appoggiò al muro per ascoltarlo, ma l'uomo guardò l'orologio e ricominciò a camminare. Quello che prestò maggior attenzione fu un bambino di 3 anni.

Sua madre lo tirava, ma il ragazzino si fermò a guardare il violinista.

Finalmente la madre lo tirò con decisione ed il bambino continuò a camminare girando la testa tutto il tempo. Questo comportamento fu ripetuto da diversi altri bambini.

Tutti i genitori, senza eccezione, li forzarono a muoversi.

Nei 45 minuti in cui il musicista suonò, solo 6 persone si fermarono e rimasero un momento.

Circa 20 gli diedero dei soldi, ma continuarono a camminare normalmente. Raccolse 32 dollari. Quando finì di suonare e tornò il silenzio, nessuno se ne accorse. Nessuno applaudì, ne' ci fu alcun riconoscimento.

Nessuno lo sapeva ma il violinista era Joshua Bell, uno dei più grandi musicisti al mondo.

Suonò uno dei pezzi più complessi mai scritti, con un violino del valore di 3,5 milioni di dollari.

Due giorni prima che suonasse nella metro, Joshua Bell fece il tutto esaurito al teatro di Boston e i posti costavano una media di 100 dollari.

Questa è una storia vera. L'esecuzione di Joshua Bell in incognito nella stazione della metro fu organizzata dal quotidiano Washington Post come parte di un esperimento sociale sulla percezione, il gusto e le priorità delle persone. La domanda era: "In un ambiente comune ad un'ora inappropriata: percepiamo la bellezza? Ci fermiamo ad apprezzarla? Riconosciamo il talento in un contesto inaspettato?".

Ecco una domanda su cui riflettere: "Se non abbiamo un momento per fermarci ed ascoltare uno dei migliori musicisti al mondo suonare la miglior musica mai scritta, quante altre cose ci stiamo perdendo ?

2013-01-25

Il più grande musicista del mondo suona per 32 dollari

2013-01-19

6 - Il debito pubblico spiegato a un bambino

IL LAMENTO DEGLI STATI DI PAGLIA

CONGELAMENTO : ARMA DEI DISARMATI

DOPO IL CONGELAMENTO , LA RISTRUTTURAZIONE

RISANARE I CONTI PUBBLICI

PAGINA PRECEDENTE

2013-01-13

Anche l'Ecuador ha deciso di non pagare il debito pubblico

In una sinergia quasi sovrannaturale, sembra che la natura e gli esseri umani si destino all'unisono, in varie parti del mondo, in un moto di ribellione verso i propri oppressori. Che a ben vedere, per l'una e per gli altri, sono i medesimi. Quell'elite finanziaria che controlla l'economia globale, possiede corporazioni e multinazionali, controlla le banche e gestisce i mercati, è responsabile da un lato dei maggiori crimini ambientali: emissioni nocive, fallimento dei vertici internazionali sul clima, deforestazione, disastri petrolieri; dall'altro della schiavitù dei popoli, oppressi da debiti immensi, privati dei propri diritti e della sovranità nazionale.

Dunque è curioso vederli sbottare all'unisono, quasi che vulcani ed esseri umani siano due diversi strumenti nelle mani di un unico potente flusso vitale. Ma accantoniamo la retorica e andiamo a vedere cosa è successo. Dell'Islanda, e di come il popolo si sia ribellato ai poteri forti internazionali e abbia dato vita ad un percorso di democrazia partecipata, vi abbiamo già parlato tempo addietro. Occupiamoci dell'Ecuador.

Qui è accaduto che il paese si ritrovava schiacciato, da una trentina d'anni circa, da un debito pubblico enorme. Nel 1983, infatti, lo Stato si era fatto carico, di fronte ai creditori, del debito estero contratto da privati, per un totale di 1371 milioni di dollari, ai tempi una cifra notevole. Talmente notevole che nei successivi sei anni il paese non fu in grado di pagarla. Invece essa crebbe fino a raggiungere la soglia di 7 miliardi.

Ora, i creditori erano principalmente istituti di credito statunitensi; nel contratto stipulato con il governo dell'Ecuador esisteva una clausola che prevedeva che dopo sei anni il debito cadesse in prescrizione. Ma il 9 dicembre 1988, a New York, in un atto unilaterale, venne abolita la prescrizione della totalità del debito. In pratica, gli Stati Uniti decisero che, a dispetto di ogni accordo preso in precedenza e senza consultare l'altra parte, l'Ecuador avrebbe pagato ugualmente tutto il debito, che intanto continuava a crescere. Nessun membro del congresso ecuadoregno si oppose alla risoluzione, che gli organismi statali nascosero persino alla popolazione.

Poco tempo dopo, sempre dagli Stati Uniti arrivò la seguente proposta: che il debito estero fosse scambiato con l'acquisto dei cosiddetti Buoni Brady. Nicholas Brady era ai tempi, siamo nel 1992, Segretario del Tesoro americano, e stava attuando il Piano Brady, che interveniva sul debito di molti paesi latinoamericani ristrutturandolo attraverso la vendita di nuovi bond e obbligazioni. Molti paesi accettarono l'offerta, che consisteva di fatto nel pagare il proprio debito contraendone un altro, sul quale sarebbero maturati nuovi interessi. Anche l'Ecuador accettò.

Le condizioni imposte da questo nuovo debito furono decisamente pesanti. Fra il 1992 ed il 1993 molte delle compagnie statali venero privatizzate. In particolar modo si stabilì che sarebbero state le risorse di metano e di petrolio a dover garantire il debito.

Alejandro Olmos Gaona, storico ed investigatore ecuadoregno, ha dichiarato di aver personalmente trovato sia nel ministero dell'economia argentino che in quello ecuadoriano tre lettere: una da parte del Fondo Monetario Internazionale diretta alla comunità finanziaria, ovvero a tutte le banche; un'altra della Banca Mondiale; una terza della Banca Interamericana dello Sviluppo (BID). Cosa chiedevano? Di appoggiare il governo argentino di Carlos Menem, che si era impegnato a privatizzare il sistema pensionistico, a cambiare le leggi sul lavoro, a riformare lo stato e privatizzare tutte le imprese pubbliche, specialmente quelle riguardanti il petrolio.

Nell'accettare il Piano Brady, l'Ecuador si impegnava a rispettare una serie di clausole molto articolate e piuttosto confuse. Ve n'era una, ad esempio, che fissava i termini ed i tempi per i reclami. L'Ecuador avrebbe potuto reclamare qualsiasi tipo di controversia legata al contratto a partire dal 21° anno dopo la morte dell'ultimo membro della famiglia Kennedy. Una clausola che suonava come una vera e propria beffa, volta ad impedire qualsiasi tipo di reclamo futuro da parte del paese.

Passiamo al 2000. I buoni Brady vengono sostituiti con i buoni Global, che aggiungono alle vecchie condizioni nuove misure di austerità e privatizzazioni, sotto pressione di alcune banche. I nomi? JP Morgan, Citibank, Chase Manhattan Bank, Lloyds Bank, Loeb Roades, E.F. Hutton. Il contratto viene stipulato dallo studio legale Milbank.

Lo studio Milbank – il cui nome steso è Milbank, Tweed, Hadley & McLoy - ha fra i propri clienti, guarda caso, JP Morgan e Chase Manhattan Bank, e ha curato negli anni la maggior parte dei contratti sul debito stipulati dai paesi dell'America Latina. Ogni singolo contratto dell'Ecuador è uscito da quelle stanze. Fra i suoi avvocati più brillanti sono annoverati John McLoy, primo presidente della Banca Mondiale, William H. Webster, ex-direttore dell'Fbi e della Cia e giudice della corte dello Stato di New York.

I contratti venivano stipulati con gli avvocati dell'Ecuador negli Stati Uniti: Cleary, Gottlieb, Steen e Hamilton, uno studio fantoccio che si limitava a ratificare quanto già deciso senza mai sollevare contestazioni.

La situazione è proseguita, uguale, fino al 2008. Poi qualcosa è cambiato. L'Ecuador si trovava allora in una situazione particolarmente difficile, con un debito gonfiatosi fino a raggiungere gli 11 miliardi di dollari, decisamente troppo per un'economia relativamente povera. Il presidente socialista Rafael Correa, in carica dal Gennaio 2007, prese allora la grande decisione.

“L'Ecuador non pagherà il proprio debito estero, in quanto è stato contratto in maniera illegittima”, dichiarò davanti al mondo intero. Come poteva fare un'affermazione così forte? Perché nel frattempo egli aveva istituito una commissione d'inchiesta che srotolasse il bandolo della matassa del debito, che negli anni era andato crescendo e ingarbugliandosi sempre più. Dalla relazione di tale commissione sono emerse tutte le alterne vicende che hanno portato alla creazione e alla crescita del debito – le stesse di cui vi abbiamo parlato sopra. Ed una serie di dati interessanti.

È emerso, ad esempio, che oltre l'80% del debito è servito a re-finanziare il debito stesso, mentre solo il 20% è stato destinato a progetti di sviluppo. Si è reso così lampante che il sistema dell'indebitamento è un modo per fare gli interessi di banche e multinazionali, non certo dei paesi che lo subiscono. La Commissione è quindi giunta alla conclusione che il debito estero dell'Ecuador è illegittimo e dunque non verrà pagato.

Da allora, potendo utilizzare le proprie risorse per la crescita sociale e non più per il pagamento del debito, l'Ecuador è andato incontro ad uno sviluppo senza precedenti; la popolazione sotto la soglia di povertà è diminuita di quasi il 15 per cento.

Nell'ottobre 2010 il presidente Correa è riuscito a scampare ad un colpo di stato militare grazie all'incredibile sostegno di cui gode da parte della popolazione. Da dentro l'ospedale in cui era stato rinchiuso dichiarava: “Il presidente sta governando la nazione da questo ospedale, da sequestrato. Da qui io esco o come presidente, o come cadavere, ma non mi farete perdere la mia dignità”.

Dall'Ecuador, come dall'Islanda, ci arriva un messaggio di speranza. Il ricatto del debito, utilizzato dai poteri forti della finanza globale per imporre misure drastiche e impopolari - depredare così intere nazioni - può essere interrotto. Dell'enorme debito che grava sul mondo intero, solo una piccolissima parte è in mano a piccoli risparmiatori, cittadine e cittadini. La stragrande maggioranza appartiene ad enormi gruppi finanziari privati, che lo usano per alimentare e gonfiare all'infinito questo meccanismo suicida. In Ecuador hanno deciso che a questo debito, ingiusto, è giusto ribellarsi.

2013-01-12

Cancellare il nostro debito pubblico si può

L'istruttivo esempio

dell'Islanda

L'Islanda. Già, proprio quel paese che in pochi sanno dove stia esattamente, noto alla cronaca per vulcani dai nomi impronunciabili che con i loro sbuffi bianchi sono in grado di congelare il traffico aereo di un intero emisfero, ha dato il via ad un'eruzione ben più significativa, seppur molto meno conosciuta. Un'esplosione democratica che terrorizza i poteri economici e le banche di tutto il mondo, che porta con se messaggi rivoluzionari: di democrazia diretta, autodeterminazione finanziaria, annullamento del sistema del debito.

Ma procediamo con ordine. L'Islanda è un'isola di sole di 320mila anime – il paese europeo meno popolato se si escludono i micro-stati – privo di esercito. Una città come Bari spalmata su un territorio vasto 100mila chilometri quadrati, un terzo dell'intera Italia, situato un poco a sud dell'immensa Groenlandia.

15 anni di crescita economica avevano fatto dell'Islanda uno dei paesi più ricchi del mondo. Ma su quali basi poggiava questa ricchezza? Il modello di 'neoliberismo puro' applicato nel paese che ne aveva consentito il rapido sviluppo avrebbe ben presto presentato il conto. Nel 2003 tutte le banche del paese erano state privatizzate completamente. Da allora esse avevano fatto di tutto per attirare gli investimenti stranieri, adottando la tecnica dei conti online, che riducevano al minimo i costi di gestione e permettevano di applicare tassi di interesse piuttosto alti. IceSave, si chiamava il conto, una sorta del nostrano Conto Arancio. Moltissimi stranieri, soprattutto inglesi e olandesi vi avevano depositato i propri risparmi.

Così, se da un lato crescevano gli investimenti, dall'altro aumentava il debito estero delle stesse banche. Nel 2003 era pari al 200 per cento del prodotto interno lordo islandese, quattro anni dopo, nel 2007, era arrivato al 900 per cento. A dare il colpo definitivo ci pensò la crisi dei mercati finanziari del 2008. Le tre principali banche del paese, la Landsbanki, la Kaupthing e la Glitnir, caddero in fallimento e vennero nazionalizzate; il crollo della corona sull'euro – che perse in breve l'85 per cento – non fece altro che decuplicare l'entità del loro debito insoluto. Alla fine dell'anno il paese venne dichiarato in bancarotta.

Il Primo Ministro conservatore Geir Haarde, alla guida della coalizione Social-Democratica che governava il paese, chiese l’aiuto del Fondo Monetario Internazionale, che accordò all'Islanda un prestito di 2 miliardi e 100 milioni di dollari, cui si aggiunsero altri 2 miliardi e mezzo da parte di alcuni Paesi nordici. Intanto, le proteste ed il malcontento della popolazione aumentavano.

A gennaio, un presidio prolungato davanti al parlamento portò alle dimissioni del governo. Nel frattempo i potentati finanziari internazionali spingevano perché fossero adottate misure drastiche. Il Fondo Monetario Internazionale e l'Unione Europea proponevano allo stato islandese di di farsi carico del debito insoluto delle banche, socializzandolo. Vale a dire spalmandolo sulla popolazione. Era l'unico modo, a detta loro, per riuscire a rimborsare il debito ai creditori, in particolar modo a Olanda ed Inghilterra, che già si erano fatti carico di rimborsare i propri cittadini.

Il nuovo governo, eletto con elezioni anticipate ad aprile 2009, era una coalizione di sinistra che, pur condannando il modello neoliberista fin lì prevalente, cedette da subito alle richieste della comunità economica internazionale: con una apposita manovra di salvataggio venne proposta la restituzione dei debiti attraverso il pagamento di 3 miliardi e mezzo di euro complessivi, suddivisi fra tutte le famiglie islandesi lungo un periodo di 15 anni e con un interesse del 5,5 per cento.

Si trattava di circa 100 euro al mese a persona, che ogni cittadino della nazione avrebbe dovuto pagare per 15 anni; un totale di 18mila euro a testa per risarcire un debito contratto da un privato nei confronti di altri privati. Einars Már Gudmundsson, un romanziere islandese, ha recentemente affermato che quando avvenne il crack, “gli utili [delle banche, ndr] sono stati privatizzati ma le perdite sono state nazionalizzate”. Per i cittadini d'Islanda era decisamente troppo.

Fu qui che qualcosa si ruppe. E qualcos'altro invece si riaggiustò. Si ruppe l'idea che il debito fosse un'entità sovrana, in nome della quale era sacrificabile un'intera nazione. Che i cittadini dovessero pagare per gli errori commessi da un manipoli di banchieri e finanzieri. Si riaggiustò d'un tratto il rapporto con le istituzioni, che di fronte alla protesta generalizzata decisero finalmente di stare dalla parte di coloro che erano tenuti a rappresentare.

Accadde che il capo dello Stato, Ólafur Ragnar Grímsson, si rifiutò di ratificare la legge che faceva ricadere tutto il peso della crisi sulle spalle dei cittadini e indisse, su richiesta di questi ultimi, un referendum, di modo che questi si potessero esprimere.

La comunità internazionale aumentò allora la propria pressione sullo stato islandese. Olanda ed Inghilterra minacciarono pesanti ritorsioni, arrivando a paventare l'isolamento dell'Islanda. I grandi banchieri di queste due nazioni usarono il loro potere ricattare il popolo che si apprestava a votare. Nel caso in cui il referendum fosse passato, si diceva, verrà impedito ogni aiuto da parte del Fmi, bloccato il prestito precedentemente concesso. Il governo inglese arrivò a dichiarare che avrebbe adottato contro l'Islanda le classiche misure antiterrorismo: il congelamento dei risparmi e dei conti in banca degli islandesi. “Ci è stato detto che se rifiutiamo le condizioni, saremo la Cuba del nord – ha continuato Grímsson nell'intervista - ma se accettiamo, saremo l’Haiti del nord”.

A marzo 2010, il referendum venne stravinto, con il 93 per cento delle preferenze, da chi sosteneva che il debito non dovesse essere pagato dai cittadini. Le ritorsioni non si fecero attendere: il Fmi congelò immediatamente il prestito concesso. Ma la rivoluzione non si fermò. Nel frattempo, infatti, il governo – incalzato dalla folla inferocita – si era mosso per indagare le responsabilità civili e penali del crollo finanziario. L'Interpool emise un ordine internazionale di arresto contro l’ex-Presidente della Kaupthing,Sigurdur Einarsson. Gli altri banchieri implicati nella vicenda abbandonarono in fretta l'Islanda.

In questo clima concitato si decise di creare ex novo una costituzione islandese, che sottraesse il paese allo strapotere dei banchieri internazionali e del denaro virtuale. Quella vecchia risaliva a quando il paese aveva ottenuto l'indipendenza dalla Danimarca, ed era praticamente identica a quella danese eccezion fatta per degli aggiustamenti marginali (come inserire la parola 'presidente' al posto di 're').

Per la nuova carta si scelse un metodo innovativo. Venne eletta un'assemblea costituente composta da 25 cittadini. Questi furono scelti, tramite regolari elezioni, da una base di 522 che avevano presentato la candidatura. Per candidarsi era necessario essere maggiorenni, avere l'appoggio di almeno 30 persone ed essere liberi dalla tessera di un qualsiasi partito.

Ma la vera novità è stato il modo in cui è stata redatta la magna charta. "Io credo - ha detto Thorvaldur Gylfason, un membro del Consiglio costituente - che questa sia la prima volta in cui una costituzione viene abbozzata principalmente in Internet".

Chiunque poteva seguire i progressi della costituzione davanti ai propri occhi. Le riunioni del Consiglio eranotrasmesse in streamingonline e chiunque poteva commentare le bozze e lanciare da casa le proprie proposte. Veniva così ribaltato il concetto per cui le basi di una nazione vanno poste in stanze buie e segrete, per mano di pochi saggi. La costituzione scaturita da questo processo partecipato di democrazia diretta verrà sottoposta al vaglio del parlamento immediatamente dopo le prossime elezioni.

Ed eccoci così arrivati ad oggi. Con l'Islanda che si sta riprendendo dalla terribile crisi economica e lo sta facendo in modo del tutto opposto a quello che viene generalmente propagandato come inevitabile. Niente salvataggi da parte di Bce o Fmi, niente cessione della propria sovranità a nazioni straniere, ma piuttosto un percorso di riappropriazione dei diritti e della partecipazione.

Lo sappiano i cittadini greci, cui è stato detto che la svendita del settore pubblico era l'unica soluzione. E lo tengano a mente anche quelli portoghesi, spagnoli ed italiani. In Islanda è stato riaffermato un principio fondamentale: è la volontà del popolo sovrano a determinare le sorti di una nazione, e questa deve prevalere su qualsiasi accordo o pretesa internazionale. Per questo nessuno racconta a gran voce la storia islandese. Cosa accadrebbe se lo scoprissero tutti?

La grande truffa dello stampare denaro

Insomma riassumendo le banche

CREANO il denaro dal nulla e CE LO PRESTANO

!!!

Ora con queste conoscenze di base

costruiamo, come fossimo un laboratorio scientifico, un sistema

economico.

Ma…….si

c’è un ma grande come un grattacielo !!!

Il denaro per effetto della restituzione del prestito è

tornato tutto nella banca ed in più c’è un problema

!!!

La banca è monopolista d’emissione ricordate

?

Solo lei può creare denaro

!!!

Lei ha creato solo 500 euro all’atto della richiesta

dei 5 produttori .

Ma ora ne vuole indietro 500 + un tot. d’interessi

.

Ma se il denaro esistente sul mercato sono i soli 500

euro dove prenderanno quelli per gli interessi ?

In nessun posto, perché non esistono, non sono stati

creati !!!

Con questo sistema si crea un debito inestinguibile ,

quindi una truffa, in quanto il denaro circolante sarà sempre inferiore al

debito !!!

Ma proseguiamo e vediamo cosa accadrà l’anno

successivo.

In ogni caso il funzionamento della nostra economia

dipenderà dalla volontà della banca, che ripeto, non ha alcun obbligo nei nostri

confronti !!!

Se ancora non vogliamo definirla una truffa, è

quantomeno anomalo che la nostra capacità produttiva possa essere limitata a

loro piacimento da enti che nulla hanno a che vedere con la produzione stessa e

non da fattori reali come potrebbe essere la domanda, ovvero la capacità del

mercato di consumare ciò che viene prodotto.

Così si crea un paradosso, ovvero che un mercato con un

enorme potenziale produttivo e di consumo ( la nostra realtà ) sia paralizzato

per la mancanza di dei pezzi di carta, il denaro.

Incredibile funziona

!!!

E’ cambiato un solo particolare il denaro anziché

addebitato viene accreditato ai

produttori.

Perfetto !!!

Nel nostro piccolo laboratorio scientifico abbiamo

creato “il moto perpetuo dell’economia”.

Bene abbiamo visto che nel nostro attuale sistema

monetario. con il monopolio d’emissione in mano al sistema bancario, la

soluzione più rosea che ci si può prospettare è quella di un debito che crescerà

eternamente e possiamo solo sperare che il progressivo esproprio dei nostri beni

sia il più lento possibile.

Quindi una lunga agonia ed una morte sicura, queste

sono le nostre certezze attuali.

I detrattori dicono che abbiamo dato il monopolio alle

banche perché i politici si approfittavano della stampa di moneta (per clientele

e sprechi vari)e questo comportava l’arrivo del flagello dell’inflazione

!!!

Quindi sostengono che il controllo del denaro sia più

in mani sicure affidandolo a delle istituzioni private, autoreferenziali e senza

alcun controllo democratico.

Insomma alle sagge ed oneste banche che in cambio ci

proteggeranno dalla terribile

inflazione.

Ma hanno trascurato di dirci un piccolo particolare,

che nel fare questo passaggio avremmo scelto di passare da un sistema dove il

denaro era emesso a credito, questa si chiama sovranità monetaria, ad uno dove

lo avremmo avuto a debito.

Va bene loro avranno pensato “Ma non è necessario fare

una domanda così stupida ai cittadini

!!!”.

Infatti chi di noi fra avere un credito o un debito,

non avrebbe scelto il debito !!!

O forse non è così ???

Ma vediamo con alcuni semplici esempi perché quel

denaro ci deve essere accreditato:

Prima il denaro era un valore, perché era la

rappresentazione cartacea dell’oro, e visto che quest’ultimo in virtù della sua

rarità aveva un valore intrinseco, il denaro che era un “certificato

rappresentativo di quel valore” era quindi anch’esso un valore

.

La banca quando esisteva la conversione aurea ti diceva

“ questo pezzo di carta è un titolo rappresentativo dell’oro, e visto che l’oro

è mio, anche il denaro creato è mio e quindi te lo

presto.”

Venendo a mancare la conversione aurea, il denaro non

ha più quel valore intrinseco trasmessogli dall’oro, e sarebbe dovuto quindi

venir meno anche quella pretesa di proprietà da parte della

banca.

Ma non è stato così, la banca a continuato a creare

quei pezzi di carta conferendogli il valore all’atto della creazione,

appropriandosi di tale valore e quindi continuando a

prestarlo.

Ma allora a chi appartiene ora il valore del denaro

creato ?

Quel denaro appartiene a noi

!!!

Perché ovviamente quel denaro potrà essere usato per

scambiare le merci.

Ma se smettiamo di produrre e le merci scompaiono il

denaro torna a valere zero !!!

E quindi il frutto di questa semplice equazione

è………..

2013-01-11

Il debito pubblico

Fabbisogno e debito

In teoria le cose sono molto semplici: il fabbisogno (public sector borrowing requirement) è

la variazione del debito pubblico (general government gross debt).

Quindi se in un dato anno il fabbisogno è 10, il debito aumenta di 10; se il

fabbisogno è zero (pareggio di bilancio), il debito non varia; se il fabbisogno

è -10 (surplus di bilancio), il debito diminuisce di 10. Questo in teoria.

Se vi siete persi, non chiedetemi per chi votare...

Se invece non vi siete persi, forse è il caso di dare una

veste un po’ formale all’ovvio, rendendolo un po’ meno ovvio e un po’ più

operativo, così poi magari passiamo anche dalla teoria alla pratica.

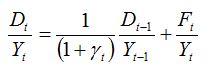

Usiamo D per

indicare il debito e F per indicare

il fabbisogno. Intanto, notate che queste due variabili sono diverse dal punto

di vista dimensionale. Il debito è uno

stock (in italiano si direbbe: un fondo, una consistenza), e il fabbisogno è un

flusso. Cosa significa? Sono flussi le grandezze economiche riferite a un

intervallo temporale, e stock quelle riferite a un istante.

Qui siete tutte persone per bene (quasi tutte), quindi

penso siate anche (mediamente) pulite. Un bagno l’avrete fatto in vita vostra,

no? Bene: quando aprite il rubinetto, attivate un flusso di acqua. Supponiamo

che uno ponga la domanda: “quanta acqua sta entrando nella vasca”? La risposta

“un litro” evidentemente non avrebbe senso. Un litro cosa? Un litro al secondo?

Al minuto? All’ora? Fa differenza, no? Quando è importante sapere quanto tempo ci

vuole, stiamo parlando di un flusso. Vediamolo in economia. Alla domanda

“Quanto guadagni?” la risposta “Duemila”

di per sé non ha senso, perché se è duemila all’anno sei un giovane di quelli

etichettati come choosy dalla nota

ministra, se è duemila al mese sei fortunato, e se è duemila al giorno sei una

rockstar. Chiaro, no?

C’è però un’altra domanda che ci si può porre: quanta acqua

c’è ora nella vasca? E qui,

evidentemente, non avrebbe senso rispondere “50 litri all’ora”. L’acqua che c’è,

c’è qui e ora (hic et nunc), in

questo istante, è uno stock, devi solo dire quant’è e in quale istante la misuri, non in quale

intervallo di tempo. Vediamolo in economia. Se ti chiedono quanto hai in banca,

qual è il saldo del tuo estratto conto, risponderai con un numero: 1000,

10000... Ma non dirai: 10000 all’anno (o al mese, o al giorno), perché la

domanda è: quanto hai ora in banca,

di quanto disponi ora, qual è il tuo

stock di depositi bancari ora.

Una prima conseguenza non banale di questo ragionamento

apparentemente ovvio si ha nella datazione delle variabili.

Quando parli del fabbisogno pubblico del 2012, ti riferisci

all’intero flusso di nuovi finanziamenti dei quali lo Stato ha avuto bisogno nel

corso del 2012 (flusso: l’“acqua” che è entrata nella “vasca” del debito lungo

tutto l’anno).

Quando parli di debito pubblico nel 2012, ti riferisci a

quanto era il debito pubblico al 31/12/2012 (l’acqua che era nella vasca del

debito a fine anno).

Se i dati fossero, poniamo, mensili, riferiti ad esempio a

giugno, il fabbisogno di giugno 2012 sarebbe dato dal flusso maturato in quel

mese, mentre il debito a giugno 2012 sarebbe il debito alla fine di quel mese.

Naturalmente il dato mensile di

flusso sarà mediamente un dodicesimo del dato annuale, mentre il dato mensile di

stock no: i flussi si sommano, gli stock no. E siccome volete fare tanto i

tecnici, e la politica vi annoia, segue disegnino:

Ecco: se nel 2012 lo Stato ha un fabbisogno (necessità di

finanziamento) di un euro al mese, ovviamente in fondo all’anno il suo

fabbisogno annuale è stato di 12 euro. E se il debito iniziale, cioè quello al

31/12/2011, era di 100, il suo debito finale è di 100+12=112. Il fabbisogno dell’anno 2012 è la somma dei

flussi di fabbisogno mensili, il debito dell’anno 2012 è il debito misurato alla

fine dell’anno.

Ci siamo? Proviamo a formalizzare? Dobbiamo farlo, per

entrare nel meraviglioso e sorprendente mondo della dinamica economica, quello

che ci permetterà di superare i ragionamenti da bar dello Sport (per ingegneri,

matematici, biologi, insomma, per persone alfabetizzate: niente di più di

un’equazione alle differenze finite del primo ordine. Vi annoierete.

Capita.)

Le identità stock/flusso

Quanta confusione nelle teste degli italiani! E quanto è

aumentata, grazie al dilettantismo del Commendator Negligenza ((c) istwine) e

della sua Mammeta. Ma cerchiamo di mettere un po’ di ordine nel caos.

Intanto, usiamo il simbolo delta per indicare la variazione

di una variabile, cioè la differenza fra il valore corrente, al tempo t, e quello precedente, al tempo t-1. Qui di seguito immaginerò che t sia un anno, cioè lavorerò con dati annuali, ma potrebbe

essere un mese, un minuto, un soffio di fiato, un attimo, un’ora.

La variazione dello stock di debito nell’anno t sarà, in generale:

Questa variazione è quindi uguale alla differenza

fra:

a)

Dt,

valore (finale, perché è uno stock) dell’anno t, e

b)

Dt-1, valore finale dell’anno precedente t-1, che poi è il valore iniziale

dell’anno t (si suppone che durante

il cenone di S. Silvestro lo Stato non accumuli debiti).

Questo, in generale.

Se poi ci riferiamo all’esempio numerico precedente,

abbiamo:

La variazione del debito nel 2012 è uguale alla differenza

fra il debito a fine 2012, cioè 112, e

il debito a inizio 2012 (o fine 2011), cioè 100.

Ma questa differenza, questa variazione di stock, coincide

con il flusso di fabbisogno dell’anno 2012, F2012=12. Sorpresona! Eh già!

Proprio così. È quello che ci siamo detti all’inizio: la variazione del debito

coincide con il fabbisogno. In generale, possiamo indicare questo semplice dato

di fatto così:

ma anche così:

ovvero: il debito alla fine dell’anno t è uguale al debito all’inizio

dell’anno t (fine dell’anno t-1) più tutto il flusso di fabbisogno

manifestatosi durante l’anno.

La lapalissiana relazione (2) o (3) (sono equivalenti) è il caso più semplice di identità

stock/flusso: un’espressione che lega, in modo tautologico, uno stock, al

flusso che ne costituisce la variazione. Insomma: se ci fate caso, la

relazione:

calata nel nostro esempio numerico, diventa

semplicemente:

cioè, banalmente:

12 = 12

La variazione del debito è (in teoria) il fabbisogno, e il

fabbisogno è (in teoria) la variazione del debito. Quindi se la prima è 12,

significa che il secondo è 12. 12=12 è una tautologia, siamo d’accordo.

Ma anche Ego sum qui

sum è una tautologia, il che ci

ricorda che non sempre le conseguenze di una tautologia sono del tutto banali,

altrimenti, poveri matematici, sarebbero ancora più inutili di quello che sono

(p.s.: amici matematici, la mia è solo invidia – se può farvi piacere – e questa

è una provocazione ad personam,

quindi non vi inalberate tutti: si inalbererà solo l’essere inutile al quale

questa provocazione è dedicata: lui sa chi è... attendo

trepidante... Driiinn! Eccolo... “Ciao Paolo...” Scusate, vi lascio un

attimo).

Notate una cosa: nella (3) una stessa variabile, il debito

pubblico D, compare in due istanti di

tempo diversi, t-1 e t. Per questo motivo la (3), come ogni

identità stock/flusso, lega il passato al presente, e questo al futuro, cioè

rende dinamico il modello. Un modello

dinamico, in economia, è un modello

nel quale le variabili vengono studiate nel loro divenire temporale. “Ah,

perché”, direte voi “c’è anche un’economia che non tiene conto del tempo?”.

Eccome se c’è!

Piccola digressione per gli espertoni

Un esempio di modello che non tiene (adeguatamente) conto

del tempo è il modello IS/LM. Quando lo usiamo confrontiamo due equilibri, due

situazioni statiche, riferite a flussi (reddito, consumi, investimenti,

fabbisogno pubblico) ma non c’è nulla nel modello, se non la favoletta che

raccontiamo a noi stessi, che descriva esattamente come si passi da un

equilibrio all’altro, e nemmeno se ci si arrivi. In ognuno dei due equilibri,

quello di arrivo e quello di partenza, hai un deficit, ma non sai cosa succede

al debito, giusto? Insomma, descrivi i flussi, ma non gli stock, come se la

consistenza degli stock non influenzasse il volume dei flussi. Eppure non è

così, e lo sappiamo.

Ci sono voluti Blinder e

Solow [1973] (veramente, prima ci aveva pensato Christ [1968] sul Journal of Political Economy) perché

qualcuno affrontasse il problema di cosa succede agli stock nel modello

keynesiano, ponendo le basi per la modellizzazione stock/flusso che poi sarà

ripresa da persone che conoscete, come Tobin e Buiter [1978], o

per altri versi, dalla scuola

britannica, in modo più o meno indipendente e con un taglio diverso. Il

punto è che se non consideri gli stock (più esattamente le relazioni

stock/flusso) il modello keynesiano rimane “bastardo”, pseudo-dinamico. Ma se li

aggiungi diventa troppo complicato per uno studente di economia. Il risultato è

che da cinquanta anni raccontiamo una favoletta. Poi dicono che gli economisti

non sanno mediare. Chi ha capito ha capito, chi non ha capito è vergine, questo

paragrafo non è importante. Proseguiamo.

Il rapporto al Pil

E ora si ride. Perché fatto salvo il caso di qualche

sconclusionato trollonzo amerikano, normalmente i dati del debito vengono

espressi in rapporto al Pil. Fermi: arriva l’espertone! “Ma il Pil è un flusso,

il debito è uno stock, che senso ha, ecc. ecc.” Risposta: un debito di 10000

euro è più problematico per me o per Bill Gates? Per Bill Gates, ma solo perché

io il debito non l’ho contratto. Se lo avessi fatto, sarebbe più problematico

per me, perché guadagno meno di Bill. Chiaro, no? Certo che il debito dello

Stato non viene pagato dal reddito della nazione (ma dai redditi dello Stato),

però siccome fra i redditi dei cittadini e quelli dello Stato una certa

relazione c’è, teniamoci questa convenzione e andiamo avanti.

Si pone allora il problema di esprimere in rapporto al Pil

la relazione (3), che ci dice come evolve il debito, per vedere come evolve il

rapporto debito/Pil. Già questa semplice operazione non è banale, come

vedrete.

Intanto, dobbiamo aggiornare il nostro “parco simboli”

introducendo una convenzione: indicheremo i rapporti al Pil con le

lettere minuscole. Quindi, visto che il Pil è indicato dalla lettera Y, avremo:

1)

il rapporto debito/PIL:

2)

il rapporto fabbisogno/PIL

E voi direte: “Be’, ma che cce vo’? Prennemo ‘a (3), ‘a

scrivemo co ‘e minuscole, fatto”. Sì, appunto, questa sarebbe la dinamica veloce di Giampiero

Galeazzi. In realtà le cose sono un po’ più complicate. Infatti, guardate un

poco cosa succede se dividiamo la (3) per il reddito:

Dov’è il problema? Semplice: il primo termine a destra

dell’uguale, perché:

Cioè: il rapporto fra il debito di ieri (Dt-1) e il Pil di

oggi (Yt) non lo puoi

scrivere come dt-1, perché dt-1 è il rapporto

fra il debito di ieri e il Pil di

ieri (Yt-1). Quindi il

metodo Galeazzi non funziona, e la relazione in rapporto al Pil non puoi

scriverla semplicemente sostituendo a tutte le maiuscole tutte minuscole.

Astenersi quelli che “è aumentato del 200% quindi è raddoppiato” (cioè: astenersi piddini)

Ma qualcosa puoi fare, e attenzione, perché qui comincia il

bello. Il fatto è che per definizione il Pil di oggi è uguale a quello di ieri

moltiplicato per uno più il tasso di crescita. Insomma: se il Pil del 2011 è 100

e quello del 2012 è 105, significa che nel 2012 il Pil è aumentato del 5%, cioè

che:

dove con la lettera gamma ho

indicato il tasso di crescita del Pil (nominale, perché stiamo valutando tutto a

prezzi correnti, ma su questo torniamo dopo).

Questo significa anche che, banalmente:

(una calcolatrice a celle solari aiuterà).

Dice: “E allora”? E allora abbiamo risolto, perché in

questa espressione:

possiamo sostituire al Pil di oggi quello di ieri

(moltiplicato per il fattore di crescita):

cioè:

e, se ci fate caso, ora sì che possiamo passare rapidamente

alle minuscole:

Debito e crescita

E da una tautologia siamo passati a un’altra, che però

qualcosa ci insegna. Confrontiamo la (3) e la (4):

La prima ci dice una cosa ovvia: il debito di oggi è quello

di ieri più il fabbisogno. La seconda è meno ovvia: il rapporto debito/Pil di

oggi, dt, è uguale alla

somma del rapporto fabbisogno/Pil, ft, che viene sommato al

rapporto debito/Pil di ieri, dt-1, diviso per il fattore di crescita

1+gammat.

Prima vi faccio un esempio numerico, e poi se ne

parla.

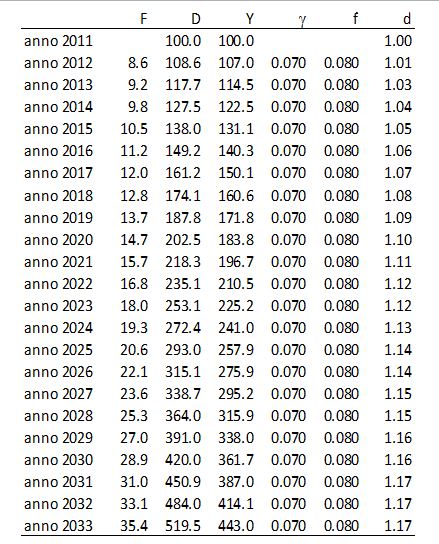

Sono i dati di prima, ai quali ho aggiunto l’ipotesi che il

Pil (nominale) valga 100 nel primo anno, e 105 nel secondo. Di conseguenza il

rapporto debito/Pil, d, vale

100/100=1=100% nel primo anno, e 112/105=1.067=106.7% nel secondo anno. Nota:

dato che il Pil del 2012 è 105, il rapporto fabbisogno/Pil, cioè f, è pari a 12/105=0.114=11.4%. Ma

mentre se il fabbisogno è 12 il debito aumenta di 12, se il rapporto

fabbisogno/Pil è 11.4%, il rapporto debito/Pil non aumenta di 11.4 punti

percentuali.

Perché?

“Perché oggi c’è la Ciiiiiiina!”

No, aspetta, buona, questo devi dirlo in un altro

post!

Perché c’è la crescita.

Siccome durante l’anno il Pil cresce, quando a fine anno

fai i conti, devi sommare il fabbisogno dell’anno a un rapporto debito/Pil

iniziale che è stato in parte “diluito” dall’effetto della crescita economica.

Il debito iniziale non devi più dividerlo per 100 (Pil dell’anno precedente) ma

per 105 (Pil dell’anno in corso). Questo è il senso della divisione per 1+gamma

che vedete nella (4). Se sostituiamo i numeri della tabella, la (4)

diventa:

(nota: se rifate il calcolo vi

viene 1.066 perché c’è un errore di arrotondamento dovuto al troncamento dei

decimali. Se usate Excel ripartendo dalla tabella vi tornano esattamente i

conti).

Dice: “Vabbe’, ma è sempre una tautologia!”. Sì, però

intanto ci fa vedere all’opera una cosa della quale sentiamo sempre parlare

tanto: il fatto che il problema del debito può essere risolto (anche) dalla

crescita.

Ad esempio, usando la (4) possiamo stabilire che se la

crescita invece che del 5% fosse del 7%, a fine anno il rapporto debito/Pil

sarebbe:

Quindi, con lo stesso fabbisogno,

avremmo quasi due punti di debito in meno a fine anno.

Lo stesso fabbisogno? Erore (co’ du’ ere). Lo stesso

rapporto fabbisogno/Pil. Ma siccome stiamo ipotizzando che ci sia più crescita,

se il rapporto fabbisogno/Pil rimane costante, vuol dire che in realtà il

fabbisogno in termini assoluti è aumentato (cioè lo Stato ha speso di più o

incassato di meno). Quanto? Basta fare i conti.

Vedete? Se c’è più crescita, l’11.4% del Pil corrisponde a

12.2, quindi il fabbisogno F è di 0.2

più grande che nel caso precedente, e

tale è anche il debito D, ma il

rapporto debito/Pil diminuisce.

Normalmente, se le condizioni di crescita sono più

favorevoli, il fabbisogno F invece di

aumentare diminuirà, o al più resterà invariato (nel qual caso comunque

diminuirà il suo rapporto al Pil). Questo scenario, più plausibile, si presenta

in questo modo:

Vedete? Se il fabbisogno resta 12, il suo rapporto al Pil

scende dall11.4% all11.2%, e quindi il rapporto debito/Pil arriva al 104.7%, dal

106.7% che avevamo nello scenario iniziale. Insomma: a parità di fabbisogno F, con questi numeri due punti di

crescita in più nell’anno tolgono due punti di rapporto debito/Pil a fine

anno.

Lo stato stazionario

Va bene: nella dinamica del rapporto debito/Pil si

fronteggiano due forze opposte. Il fabbisogno, che tende a farlo aumentare, e la

crescita, che tende a farlo diminuire. Ma quale forza prevale nel lungo periodo?

La loro lotta raggiunge un punto di equilibrio? E il rapporto debito/Pil di un

paese tende verso questo ipotetico equilibrio?

Per vederlo si può ragionare in due modi: per tentativi, o

more geometrico.

Se ragioniamo per tentativi, semplicemente utilizziamo la

formula (4) per calcolare “dove va a finire” il debito. Certo, in questo caso

dovremo fare opportune ipotesi sul valore del fabbisogno e del tasso di

crescita: ogni scenario si appoggia a previsioni. Ad esempio, se immaginiamo che

il fabbisogno sia costante all’8% del Pil, e la crescita nominale sia costante

al 7%, avremo uno sviluppo di questo tipo:

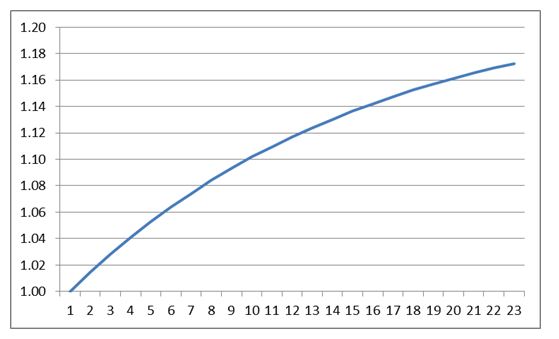

Con questi parametri si vede che il debito cresce, ma

crescerà per sempre? Sembra di vedere che la crescita, verso la fine, rallenti

un po’. Se facciamo un grafico infatti vediamo una certa curvatura:

Ma dove si arresta la crescita del debito? Andando per

tentativi, a occhio, non lo sapremo mai con esattezza. Dobbiamo procedere more geometrico, e possiamo farlo in due

modi.

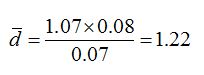

Il primo è sostituire nella (4) un valore costante del

debito:

Se risolviamo rispetto al valore costante del debito questa

espressione (dove abbiamo ipotizzato che anche la crescita e il rapporto

fabbisogno/Pil siano costanti), otteniamo il valore di stato stazionario del debito,

cioè il valore al quale il debito “tende”, dati i parametri fabbisogno e

crescita. Un po’ di algebra, e...

Il valore cui tende il rapporto debito/Pil è tanto maggiore

quanto più grande f (il rapporto

fabbisogno/Pil) e tanto minore quanto più grande g

(la crescita).

Mettiamoci dei numeri. Nel caso del nostro esempio,

avremo:

Il rapporto debito/Pil tenderà al 122%, e lì si fermerà

(ok, per l’espertone di turno, so cos’è un limite, ma lo so solo in matematica,

quindi se devi fare il precisino accomodati, il Washington Consensus è, come di

prammatica, in fondo a destra).

C’è anche un altro modo di ottenere lo stesso risultato.

Prendiamo la (4) e sottraiamo a entrambi i membri dt-1:

cioè:

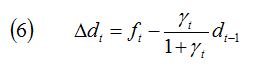

La (6) ci spiega come varia il rapporto debito/PIL.

Confrontiamola con la (2), che ci spiega come varia il debito:

La variazione del debito Dt è uguale al fabbisogno Ft. La variazione del

rapporto debito/Pil dt è

uguale al fabbisogno ft meno il prodotto del tasso di crescita

dell’economia (diviso per 1+gamma) per il debito al tempo precedente. Quindi,

quanto più elevato è il tasso di crescita, tanto minore sarà la variazione del

rapporto debito/Pil.

La (6) è molto utile perché ci fornisce due cose. La prima

la conosciamo già, il valore di stato stazionario del rapporto debito/Pil. Se

sostituiamo valori costanti del fabbisogno e del tasso di crescita,

otteniamo:

e dato che in stato stazionario la

variazione del rapporto è zero, abbiamo

da cui si ottiene immediatamente

la formula dello stato stazionario (5) – se non proprio immediatamente, con

carta e penna ce la si fa.

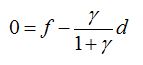

La manovra stabilizzante

Ma dalla (6), con un passaggio analogo al precedente,

otteniamo anche il valore del rapporto fabbisogno/Pil che stabilizza il rapporto

debito/Pil, cioè il valore di f tale

per cui la variazione di dt si annulla. Semplicemente,

esso è pari a:

Cioè: il valore del rapporto

fabbisogno/Pil che stabilizza il rapporto debito/Pil è uguale al prodotto del

tasso di crescita dell’economia (diviso per uno più il tasso di crescita)

moltiplicato per il debito al tempo precedente. Insomma: la (7) ci fornisce uno

strumento per calcolare l’entità della manovra di bilancio che stabilizza il

rapporto debito/Pil. Una cosa della quale si è parlato, non ricordate? L’anno

scorso (ma anche due anni fa) c’era chi diceva: basta con l’austerità,

limitiamoci a stabilizzare il rapporto debito/Pil. Parole sante! Ma come si fa

in pratica? Si usa la (7).

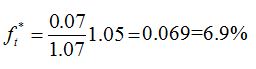

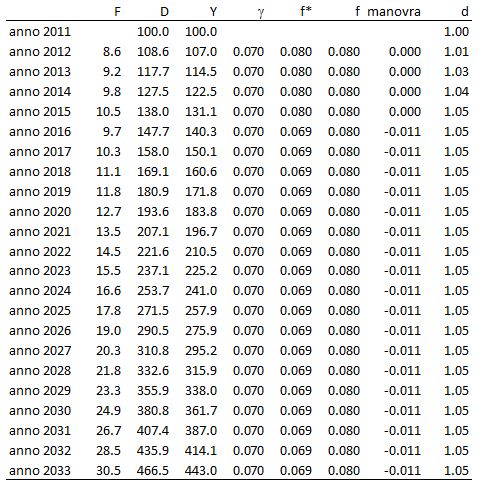

Supponiamo di voler stabilizzare il rapporto debito/Pil a

partire dal 2016, cioè di volerlo mantenere, da lì in poi, costante al valore

del 2015, pari a 1.05. Questo significa che il rapporto fabbisogno/Pil deve

essere portato a:

cioè deve essere ridotto di 1.1

punti di Pil rispetto al suo valore tendenziale previsto dell’8% del Pil.

In effetti, se facciamo questa correzione il rapporto si

stabilizza:

Bello, no? Ecco, ora sapete anche come fare le manovre (col

debito, questa non è una scuola guida). Ovviamente potete usare la (4) per

verificare che la traiettoria sia stata calcolata bene, e la (5) per verificare

che 1.05 sia effettivamente il nuovo stato stazionario:

Lieve mal di testa? (tranne che per gli ingegneri e i

fisici. I matematici, schifati da tanta semplicità o semplicismo, avranno già

abbandonato il campo, tanto più che questi calcoli sono utili, e loro sono un

po’ baudelairiani: una cosa utile non può essere bella, e la vita è troppo breve

per dedicarla alle cose brutte. Come li capisco: arrestare la crescita del

debito è uno sporco lavoro, ma qualcuno dovrà pur farlo. Certo non

l’hidalgo...)

Ma il meglio deve ancora venire, perché dobbiamo parlare

de...

I numeri di Maastricht

I numeri di Maastricht ogni tanto tornano su come la

peperonata (se mi passate questa metafora, cassata dalla gentile editor di

Imprimatur). Quando te li sei dimenticati, ecco che tornano in mente a un

burocrate europeo, che li incorpora nel Fiscal compact, o magari a un

giornalista, che scopre che non hanno senso (poveri giornalisti).

Sì, il famoso 60% del rapporto debito/Pil (nei nostri

simboli, d=0.6) non ha alcun senso

economico particolare. La teoria economica non fornisce metodi univoci per

determinare una soglia di sostenibilità del debito, cioè un valore oltre il

quale il debito diventa insostenibile. Molto dipende da cosa intendi per

sostenibilità. Una definizione operativa può essere basata sul concetto di

stabilità dinamica. L’idea è che se il debito supera una certa soglia, lo Stato

è costretto a indebitarsi per pagare gli interessi sul debito pregresso, e

quindi, anziché convergere a uno stato stazionario, il debito esplode.

Naturalmente per evidenziare questa relazione occorre un modello più complicato

dell’equazione (4), per il semplice fatto che in questa non compare la spesa per

interessi.

Quando ero giovane mi sono divertito a calcolare una simile

soglia usando il modello keynesiano dinamico di Tobin e Buiter [1978], e l’ho

pubblicata sul Giornale degli

economisti nel 1995. L’evidenza indicava che in Italia, nel decennio

post-divorzio, si sarebbe incorsi in un rischio di “esplosione” del debito solo

se il rapporto debito/Pil avesse superato il 200%. La soglia però era molto

sensibile a certi parametri: ad esempio, l’aumento di un punto del tasso di

interesse reale la faceva scendere al 125%, mentre l’aumento di un punto della

pressione fiscale la portava al 244%. Di fatto, scorrendo gli anni fino al 1994

si vedeva che in nessun anno questo indicatore “keynesiano” rilevava una

situazione di insostenibilità del debito italiano. In Bagnai (2005) ho

rifatto i calcoli, e la situazione era cambiata: la soglia keynesiana era più

bassa e si situava attorno al 138%. Ad altri paesi andava molto peggio: la

soglia assumeva valori pesantemente negativi (a indicare che ogni valore

positivo del debito era comunque insostenibile). Si trattava, guarda un po’, di

Spagna e Irlanda, due paesi dei quali tutti dicevano mirabilia perché allora il

loro rapporto debito/Pil era così basso. Ma per l’indicatore keynesiano non

c’era da stare allegri. Che coincidenze!

Al di là di queste coincidenze, rimane il fatto che la

definizione di un valore “sostenibile” del debito, di un “livello di guardia”, è

e rimane un’operazione estremamente arbitraria: finché non esisterà un unico

modello accettato dell’economia (cioè mai), non esisterà un unico modo

accettabile di definire questo livello. Punto.

Quindi sì, i numeri di Maastricht non sono fondati su una

particolare teoria economica. Questo lo riconoscono più o meno tutti,

aggiungendo che la Francia e la Germania hanno scelto una soglia del debito al

60% del Pil perché questa rifletteva la loro esperienza storica. Ma quale?

Francia e Germania arrivano alla firma del Trattato di Maastricht con rapporti

debito/Pil inferiori al 40%. Quindi le cose non stanno così: nel fissare la

soglia del 60%, quella che ora è incorporata nel Fiscal compact, Francia e

Germania non hanno guardato al loro debito pubblico. L’esperienza storica, però,

c’entra ugualmente, e se siete sopravvissuti fino a qui siete anche in grado di

capire perché (non è una grande scoperta, vi assicuro).

Negli anni ’80 Germania e Francia avevano avuto rapporto

fabbisogno/Pil vicini al 3%, con tassi di crescita nominale superiori al 6%. Nel

decennio 83-92 il fabbisogno in Francia era stato di 2.8 punti di Pil, e la

crescita nominale del 6.8%. Con valori come questi, il valore di stato

stazionario del debito sarebbe stato:

Diciamo che dentro una soglia di 0.6 potevano pensare di

starci comodi. La Germania non aveva numeri particolarmente diversi. È molto

probabile quindi che i due numeri di Maastricht siano scaturiti da un

ragionamento di questo tipo. L’esperienza storica suggeriva valori di f=3. La disinflazione ancora in atto

(almeno in Francia) suggeriva che la crescita nominale si sarebbe potuta

attestare attorno al 5% (diciamo: un 3% di crescita reale con un 2% di

inflazione). Quindi:

che, arrotondando, fornisce il

fatidico 60%.

Nel Trattato di crescita non si parla, ma solo di f e d. Resta però il fatto che se di queste

tre grandezze (crescita nominale, rapporto fabbisogno/Pil e rapporto debito/Pil)

ne fissi due, la formula (5) automaticamente ti determina l’altra. Detto in

altre parole, nel momento in cui il Trattato di Maastricht fissa d=0.6 e f=0.03, lo stesso Trattato matematicamente impone che la crescita

nominale sia

(il 5.26%). E infatti, se volete

verificarlo, vedrete, utilizzando la solita (5), che:

Ecco. I numeri di Maastricht

nascono dalla (5), dalla formula che indica qual è il valore di stato

stazionario del debito pubblico, una volta che ci si mettano dentro i valori di

fabbisogno e crescita che i paesi leader pensavano di poter sostenere.

Un ragionamento anche corretto, se vogliamo, per la sua

attenzione al lungo periodo, ma che non teneva conto di due cose: la prima è che

al momento della stipula del trattato altri paesi europei avevano valori di

fabbisogno e crescita incompatibili con un debito al 60% del Pil; la seconda è

che anche nella stessa esperienza dei paesi leader i valori di fabbisogno e crescita

che si verificarono dopo la stipula

del Trattato erano incompatibili con una soglia del 60%, che infatti venne

sforata dalla Germania nel 1999 e dalla Francia nel 2003.

Anche i ricchi piangono?

Diciamo così. Ma il percorso che ci ha condotto fin qui

dovrebbe averci fatto capire qual è l’idiozia di Maastricht: dettare implicitamente un valore del tasso di

crescita, inchiodato al 5.26% per decreto, come se la crescita fosse un dato

esogeno. Ma la crescita esogena non lo è, e si si discosta dal valore

implicitamente decretato da Maastricht sono dolori, perché matematica vuole che

ci siano solo due alternative: o si accetta che il rapporto debito/Pil sfori il

60% (e questa è stata la strada scelta all’inizio), o si impone che il rapporto

fabbisogno/Pil sia inferiore al 3% (e questa è stata la strada scelta dal Fiscal

compact in poi).

Sono i numeri che lo dicono.

Ad esempio, se la crescita, invece che del 5.26%, è del

2.4% (come è stata in Germania nel periodo 1999-2007) allora la (5) ci dice che,

mantenendo un rapporto deficit/Pil al 3%, il debito tenderà verso:

(il 128% del Pil). E se con una

crescita così asfittica invece vuoi che il rapporto debito/Pil comunque rimanga

al 60%, allora devi far diminuire, e di molto, il rapporto fabbisogno/Pil, e qui

puoi usare la (7), e otterrai 0.014 (prova).

Prova del nove: sostituisci nella

(5):

I conti tornano. Se la crescita,

invece di essere quella implicitamente ed esogenamente imposta da Maastricht

(5.26%) è più bassa, i casi sono due: o alzi la soglia del debito (con la

crescita storica, fino al 128%), o abbassi quella del fabbisogno (con la

crescita storica, fino all’1.4%).

Ripeto: fino al Fiscal compact si è scelta la prima strada

(implicitamente, nel senso che anche i paesi che “sforavano” il 60% del

debito/Pil venivano benignamente ammessi all’eletto consesso), poi si è scelta

la seconda, con tagli al fabbisogno che però non hanno portato a nulla.

I motivi politici di queste due scelte vi dovrebbero essere

sufficientemente chiari, e ora spero che lo sia anche la matematica ad esse

sottostante. E questo è solo l’inizio...

(e dopo questa

spruzzata di DDT, vedrete che per un po’ quelli che “ma Beppe è in buona fede”

scompariranno, come del resto quelli che “ma tu non pensi all’ambiente”. No:

infatti uso il DDT, che comunque fa meno male della spaghetti-MMT. Commendator

Negligenza, aspetta. Qui non ci puoi aver capito una mazza, e va bene, ma dal

prossimo post ce n’è anche per te...).

(Ah, e salutateme quello che penZava che er blog era

finito perché lui aveva capito tutto... Beato te che capisci tutto... diciamo

così, va...)

Post scriptum dell'8 gennaio dopo gli esami: scusate, nel quadro di una crociata per l'onestà intellettuale che mi impegna particolarmente in questo periodo, tengo a precisare che i primi a mettere in risalto la relazione fra i due parametri fiscali di Maastricht, rivendicando a loro volta la non originalità di questo semplice risultato matematico, sono stati Buiter, Corsetti e Roubini [1993], dei quali mi sono ovviamente servito per la mia tesi di dottorato illo tempore.

Lo specifico perché siccome nei commenti usate aggettivi come "illuminante", tengo a precisarvi che di illuminante in realtà qui c'è poco: purtroppo è solo materiale standard. Dico purtroppo perché, ovviamente, se certe cose sono così ovvie sotto il profilo tecnico, è come al solito chiaro che gli intoppi si presentano perché ci sono orientamenti politici ben precisi. Ma questo lo sappiamo.

Post scriptum dell'8 gennaio dopo gli esami: scusate, nel quadro di una crociata per l'onestà intellettuale che mi impegna particolarmente in questo periodo, tengo a precisare che i primi a mettere in risalto la relazione fra i due parametri fiscali di Maastricht, rivendicando a loro volta la non originalità di questo semplice risultato matematico, sono stati Buiter, Corsetti e Roubini [1993], dei quali mi sono ovviamente servito per la mia tesi di dottorato illo tempore.

Lo specifico perché siccome nei commenti usate aggettivi come "illuminante", tengo a precisarvi che di illuminante in realtà qui c'è poco: purtroppo è solo materiale standard. Dico purtroppo perché, ovviamente, se certe cose sono così ovvie sotto il profilo tecnico, è come al solito chiaro che gli intoppi si presentano perché ci sono orientamenti politici ben precisi. Ma questo lo sappiamo.

scritto da BAGNAI ALBERTO http://goofynomics.blogspot.it/2013/01/maastricht-e-laritmetica-del-debito.html

Iscriviti a:

Post (Atom)